La transición hacia la energía solar es una decisión brillante tanto para el planeta como para tu bolsillo. Sin embargo, más allá del ahorro en la factura de la luz, los propietarios de sistemas fotovoltaicos se enfrentan a preguntas importantes sobre las implicaciones fiscales y financieras de su inversión. ¿Cómo clasifica la ley a los paneles solares? ¿Son parte integral de tu casa o un simple accesorio? Y, sobre todo, ¿cómo afecta esta tecnología a la hora de refinanciar tu hipoteca? Comprender estos matices es fundamental para aprovechar al máximo los beneficios de tu sistema solar y tomar decisiones financieras informadas.

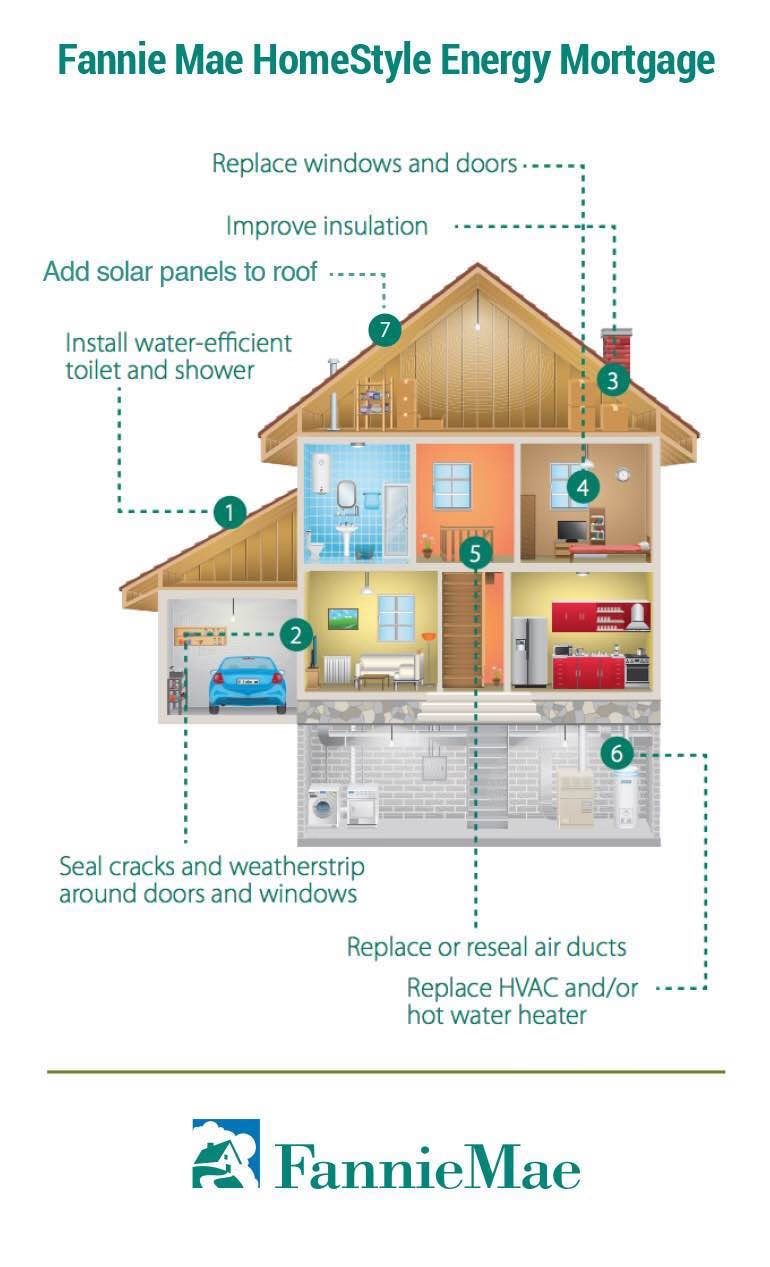

The answer to this question is often a resounding “Yes!” In fact, these energy-efficient enhancements can offer a range of advantages during refinancing. However, outstanding solar loans and other financial hurdles may lower your potential for approval.

Paneles Solares: ¿Materiales de Construcción o Accesorios Fijos?

Una de las distinciones más importantes, especialmente desde el punto de vista fiscal, es si un sistema de energía solar se considera “material” o un “accesorio fijo”. Esta clasificación determina quién es responsable del impuesto sobre las ventas y cómo se calcula, lo que puede influir en el costo final de tu instalación. Generalmente, un contrato para instalar un sistema de energía solar se considera un contrato de construcción que involucra ambos.

Cuando los Paneles Solares son “Materiales”

Los componentes solares se clasifican como materiales cuando se incorporan de tal manera a la propiedad que pierden su identidad individual y se convierten en una parte integral e inseparable del inmueble. Funcionan de manera similar a otros materiales de construcción como el tejado, las ventanas o las paredes. En este escenario, el contratista de la construcción es considerado el consumidor final de dichos materiales y, por lo tanto, es responsable de pagar el impuesto sobre el costo que él pagó por ellos.

Algunos ejemplos claros de paneles solares considerados materiales son:

Lucernarios fotovoltaicos (PV) integrados.

Paneles fotovoltaicos que actúan como techo en una estructura, como una cochera.

Tejas solares fotovoltaicas que reemplazan a las tejas convencionales.

Cuando los Paneles Solares son “Accesorios Fijos”

Por otro lado, los componentes solares se consideran accesorios fijos (fixtures) cuando se convierten en un complemento del edificio u otra estructura, pero no pierden su identidad como accesorios una vez instalados. Son fácilmente identificables y, en teoría, podrían retirarse sin dañar la estructura fundamental del inmueble. Esta es la categoría más común para las instalaciones residenciales.

Ejemplos de accesorios fijos incluyen:

Paneles solares montados en racks sobre un tejado existente.

Sistemas solares independientes montados en el suelo (arrays).

En este caso, el contratista actúa como el minorista de los accesorios. Por lo tanto, está obligado a cobrar el impuesto sobre las ventas basado en el precio de venta de los paneles al propietario. Si el contrato no especifica el precio de venta del accesorio, se considerará que es el precio de costo para el contratista.

Fixtures. Solar components are considered fixtures when they become accessories to a building or other structure and do not lose their identity as accessories when installed.

Tabla Comparativa: Materiales vs. Accesorios Fijos

Característica

Materiales

Accesorios Fijos

Definición

Se integran en la propiedad y pierden su identidad individual.

Son un añadido a la propiedad y conservan su identidad.

Ejemplo Típico

Tejas solares integradas en el techo.

Paneles montados en racks sobre el techo.

Responsabilidad Fiscal

El contratista paga el impuesto sobre el costo de los materiales.

El contratista cobra al propietario el impuesto sobre el precio de venta.

Refinanciar tu Hogar con Paneles Solares: Una Inversión Inteligente

Una pregunta recurrente entre los propietarios es si es posible y beneficioso refinanciar una hipoteca cuando se tienen paneles solares. La respuesta es un rotundo “¡Sí!”. De hecho, tener un sistema solar puede ofrecer ventajas significativas durante el proceso de refinanciación, aunque es crucial entender cómo funciona y qué factores entran en juego.

Aumento del Valor de la Propiedad

Uno de los beneficios más tangibles es el aumento del valor de tu hogar. Los estudios demuestran consistentemente que las viviendas con paneles solares se venden a un precio más alto. Según un estudio de Zillow de 2021, las casas con sistemas fotovoltaicos se venden por un promedio de un 4.1% más que propiedades comparables sin ellos. Además, el Laboratorio Nacional de Energías Renovables (NREL) de EE. UU. encontró que por cada dólar de ahorro en los costos anuales de servicios públicos, el valor de la vivienda aumenta en 20 dólares. Esto significa que si tu sistema solar te ahorra 800€ al año, podría añadir 16,000€ al valor de tu propiedad. Este valor añadido puede darte más capital (equity) y ayudarte a conseguir mejores condiciones y tasas de interés al refinanciar.

Menores Facturas y Mayor Atractivo para Prestamistas

La eficiencia energética es una prioridad para más del 80% de los compradores de viviendas. Un sistema solar que reduce drásticamente o elimina las facturas de electricidad hace que tu hogar sea más atractivo, no solo para futuros compradores, sino también para los prestamistas. Al reducir tus gastos mensuales, demuestras una mayor capacidad financiera para hacer frente a los pagos de la hipoteca, lo que te convierte en un candidato menos riesgoso y más atractivo para una refinanciación con condiciones favorables.

¿Qué Evalúa un Tasador en un Sistema Solar?

Cuando un tasador evalúa tu propiedad para una refinanciación, prestará especial atención a tu sistema solar. No todos los sistemas añaden el mismo valor. Los factores que considerará incluyen:

Propiedad del sistema: Este es el factor más crítico. Los sistemas comprados (ya sea en efectivo o financiados) añaden valor. Los sistemas arrendados (leasing o PPA) generalmente no lo hacen, ya que no son de tu propiedad.

Edad y vida útil restante: Un sistema más nuevo con una larga vida útil por delante tendrá un valor mayor.

Capacidad de producción y eficiencia: La cantidad de energía que el sistema puede generar (medida en kWh) es clave.

Ahorros mensuales y anuales: El tasador analizará el ahorro real que estás obteniendo en tus facturas.

Integridad estructural del techo: Se asegurará de que la instalación no haya comprometido la estructura del tejado.

Pasos a Seguir Antes de Refinanciar tu Vivienda Solar

Para asegurarte un proceso de refinanciación exitoso y maximizar los beneficios de tu inversión solar, es recomendable seguir algunos pasos clave:

Verifica el estado de tu sistema solar: Un sistema mal mantenido o anticuado no te hará ningún favor. Realiza inspecciones y limpiezas regulares. Antes de la tasación, haz que un profesional revise el sistema para solucionar cualquier problema y asegúrate de que esté funcionando a su máxima capacidad.

Evalúa tu préstamo solar: Si financiaste la compra de tus paneles, el prestamista hipotecario puede considerar ese préstamo como una segunda hipoteca. Esto puede afectar los términos de tu nueva hipoteca. Habla con tu acreedor solar sobre las opciones; es posible liquidar el saldo restante o consolidar la deuda. A veces, pueden levantar temporalmente el gravamen para facilitar el proceso.

Prepara tu hogar para la tasación: El valor general de tu casa no depende solo de los paneles. Realiza el mantenimiento de rutina, considera actualizar ventanas viejas por alternativas más eficientes, moderniza electrodomésticos obsoletos y soluciona cualquier problema estructural o estético pendiente.

Preguntas Frecuentes (FAQ)

¿Los paneles solares siempre aumentan el valor de mi casa? Generalmente sí, y de manera significativa, pero el mayor aumento de valor se produce cuando el sistema es de tu propiedad (no arrendado), está bien mantenido y se encuentra en un mercado donde la energía es cara y la conciencia ecológica es alta.

Exploring the New Fannie Mae 5% Down Program So, how exactly does Fannie Mae fit into multi-family investing? Well, late in 2023, the organization announced that it will now allow 5% down payments for 2-, 3-, and 4-unit homes. The previous requirement was 15% down minimum, so this is huge news!

¿Qué pasa si tengo un contrato de leasing o PPA para mis paneles? Esto puede complicar la refinanciación. Dado que no eres el dueño del sistema, el valor no se añade a tu propiedad. El nuevo propietario o el banco hipotecario tendría que asumir el contrato de arrendamiento, lo cual puede ser un obstáculo. Es crucial hablar con tu prestamista sobre esto desde el principio.

¿La distinción fiscal entre material y accesorio me afecta directamente a mí o al instalador? Afecta principalmente al instalador en cómo calcula y paga el impuesto. Sin embargo, el costo final siempre se traslada al propietario. Entender esta diferencia puede ayudarte a comprender mejor el desglose de costos en tu contrato de instalación.

¿Puedo refinanciar mi préstamo solar junto con mi hipoteca? Sí, esta es una opción viable. Una “refinanciación con desembolso de efectivo” (cash-out refinance) te permite obtener una nueva hipoteca por un monto superior al que debes, y puedes usar el efectivo extra para liquidar tu préstamo solar. Esto consolida tus deudas en un solo pago mensual, a menudo con una tasa de interés más baja.

Al hacer clic en “Aceptar todas las cookies”, aceptas que se almacenen cookies en tu dispositivo para mejorar la navegación del sitio, analizar su uso y colaborar en nuestros estudios de marketing.

Más información sobre la política de cookies