La decisión de pasarse a la energía solar es un paso emocionante hacia la autosuficiencia energética y un futuro más sostenible. Sin embargo, la inversión inicial para instalar un sistema de paneles fotovoltaicos es el principal obstáculo para muchas familias y empresas. Afortunadamente, el mercado ha evolucionado y hoy existen diversas opciones para financiar tu proyecto solar. Elegir el método de pago correcto no solo hace posible la instalación, sino que también puede acelerar el retorno de tu inversión y maximizar los ahorros a largo plazo. En este artículo, desglosaremos las mejores formas de pagar tus paneles solares para que puedas tomar una decisión informada y adaptada a tu situación financiera.

In the current market the best way to pay for it is either cash or a HELOC. Either way you should apply through whoever sells you the solar system and ask if they have 0% dealer fee loans. Typically these are around 11% apr.

¿Por qué es tan importante elegir bien la financiación?

Un sistema de paneles solares es un activo que genera valor desde el primer día, reduciendo o eliminando tu factura de electricidad. La forma en que lo financies determinará cuánto de ese ahorro se convierte en un beneficio neto para tu bolsillo. Una mala elección de financiación puede implicar altas tasas de interés que se coman una parte significativa de tus ahorros, mientras que una buena elección te pondrá en el camino rápido hacia la rentabilidad. Por lo tanto, analizar las opciones no es un paso secundario, sino una parte fundamental de la estrategia de tu inversión solar.

Opciones Principales para Pagar tus Paneles Solares

Actualmente, dos métodos destacan por encima del resto debido a su eficiencia y beneficios financieros: el pago al contado y el uso de una Línea de Crédito sobre el Valor de la Propiedad (HELOC). Analicemos cada uno en detalle.

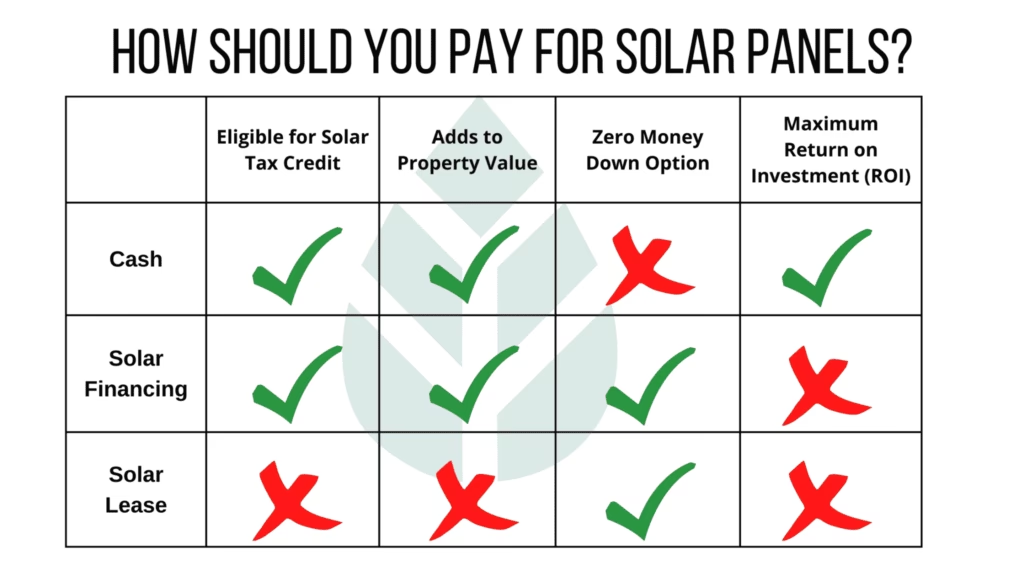

1. Pago al Contado (Cash): La Vía Rápida al Ahorro Total

Pagar el sistema solar por adelantado con tus propios fondos es, sin duda, la opción más sencilla y la que ofrece el mayor retorno de inversión a largo plazo. Al no tener que pagar intereses, cada céntimo que ahorras en tu factura de luz es un beneficio directo.

Ventajas:

Máximo Retorno de Inversión (ROI): Sin pagos de intereses, el período de amortización del sistema es mucho más corto.

Propiedad Inmediata: El sistema es tuyo desde el primer día, sin deudas ni gravámenes asociados.

Proceso Simple: Evitas trámites burocráticos, solicitudes de crédito y comprobaciones de solvencia.

Tranquilidad Financiera: No tienes que preocuparte por cuotas mensuales.

Desventajas:

Alta Inversión Inicial: Requiere disponer de una cantidad significativa de capital líquido, lo que no es viable para todo el mundo.

Descapitalización: Puede suponer agotar ahorros que podrían ser necesarios para otras emergencias u oportunidades de inversión.

2. Financiación a través de Préstamos: La Alternativa Inteligente

Para quienes no disponen del capital inicial o prefieren no descapitalizarse, la financiación es una excelente alternativa. Aquí es donde la información correcta marca la diferencia. Muchos instaladores ofrecen sus propias soluciones de financiación en colaboración con entidades bancarias.

Línea de Crédito sobre el Valor Líquido de la Vivienda (HELOC)

Una HELOC (Home Equity Line of Credit) es una línea de crédito que utiliza el valor acumulado de tu vivienda como garantía hipotecaria. Funciona de manera similar a una tarjeta de crédito: se te aprueba un límite máximo y puedes disponer del dinero según lo necesites, pagando intereses solo sobre la cantidad utilizada.

Ventajas:

Tasas de Interés Bajas: Al estar respaldadas por una garantía hipotecaria, las tasas de interés suelen ser considerablemente más bajas que las de los préstamos personales no garantizados.

Flexibilidad: Puedes usar los fondos para el sistema solar y otros gastos relacionados con la mejora del hogar.

Posibles Beneficios Fiscales: En algunos países, los intereses pagados por una HELOC utilizada para mejoras en el hogar pueden ser deducibles de impuestos (consulta siempre a un asesor fiscal local).

Desventajas:

Riesgo: Tu casa es la garantía. El impago podría llevar a la ejecución hipotecaria.

Tasas Variables: Muchas HELOC tienen tasas de interés variables, lo que significa que tus pagos mensuales podrían aumentar en el futuro.

El Secreto: Busca Préstamos con 0% de Comisión (Dealer Fee)

Aquí reside uno de los consejos más valiosos del mercado actual. Cuando un instalador te ofrece financiación, a menudo el banco le cobra una comisión (conocida como ‘dealer fee’ en inglés) por gestionar el préstamo. Para no perder su margen, el instalador suele incluir esta comisión en el precio total que te financian. Esto significa que, aunque te ofrezcan una tasa de interés muy baja (por ejemplo, 3.99%), en realidad estás pidiendo un préstamo por una cantidad mayor al coste real del sistema.

La alternativa inteligente es preguntar explícitamente por préstamos con 0% de comisión. En estos casos, la tasa de interés nominal (TAE/APR) será más alta, quizás en torno al 11%, pero el capital que pides prestado es el coste real del sistema. A menudo, el pago total a lo largo de la vida del préstamo (capital + intereses) termina siendo menor con esta opción.

Ejemplo práctico:

Opción A (con comisión): Coste del sistema 10.000€. Comisión del 20% (2.000€). Préstamo total: 12.000€ al 3.99% de interés.

Opción B (sin comisión): Coste del sistema 10.000€. Préstamo total: 10.000€ al 11% de interés.

Aunque la Opción B tiene una tasa de interés más alta, el capital inicial es menor. Es crucial que pidas al instalador que te muestre el coste total de ambas opciones para poder comparar de forma efectiva.

Tabla Comparativa de Opciones de Pago

Característica

Pago al Contado

Préstamo Solar (0% Comisión)

HELOC

Coste Total

El más bajo (solo coste del equipo)

Coste del equipo + intereses

Coste del equipo + intereses (potencialmente más bajos)

Tasa de Interés

N/A

Fija, pero más alta nominalmente

Generalmente variable y más baja

Riesgo

Bajo (riesgo de oportunidad del capital)

Medio (riesgo de impago de deuda)

Alto (la vivienda es la garantía)

Complejidad

Baja

Media

Alta (requiere tasación de la vivienda)

Retorno de Inversión

El más rápido

Bueno

Muy bueno

Preguntas Frecuentes (FAQ)

¿Qué es exactamente la ‘dealer fee’ o comisión de gestión?

Es una tarifa que la entidad financiera cobra al instalador solar por originar el préstamo de un cliente. Para proteger sus márgenes de beneficio, los instaladores suelen añadir esta tarifa al coste total del sistema que se financia, inflando el capital del préstamo. El cliente final no la ve como una línea separada, sino como parte del precio total.

¿Siempre es mejor un préstamo con 0% de comisión aunque el interés sea más alto?

No siempre, pero muy a menudo sí. La única forma de saberlo con certeza es solicitar el cálculo del coste total financiado en ambos escenarios: el importe de la cuota mensual y el total que habrás pagado al final del plazo. La opción con el coste total más bajo es la ganadora, independientemente de la tasa de interés nominal.

¿Existen subvenciones o ayudas del gobierno que puedan ayudar a pagar los paneles?

Sí. Muchos gobiernos nacionales, regionales y locales ofrecen incentivos fiscales, subvenciones directas o programas de financiación a bajo interés para fomentar la adopción de energías renovables. Es fundamental que investigues las ayudas disponibles en tu localidad, ya que pueden reducir drásticamente el coste neto de la instalación y hacer que la inversión sea aún más atractiva.

Conclusión: Tu Situación Financiera Dicta la Mejor Opción

No existe una única respuesta a la pregunta de cómo pagar los paneles solares. La mejor vía depende enteramente de tu situación financiera personal, tu tolerancia al riesgo y tus objetivos a largo plazo.

Si tienes el capital disponible y no compromete tu seguridad financiera, el pago al contado es imbatible en términos de rentabilidad.

Si prefieres financiar, una HELOC puede ofrecerte las tasas más bajas, siempre que te sientas cómodo usando tu casa como garantía.

Si optas por un préstamo solar a través de tu instalador, no te dejes seducir solo por una tasa de interés baja. Pregunta siempre por la opción con 0% de comisión y compara el coste total a largo plazo.

Tomarte el tiempo para analizar estas opciones te asegurará no solo disfrutar de los beneficios de la energía solar, sino también haber realizado una de las inversiones más inteligentes para el futuro de tu hogar.

Al hacer clic en “Aceptar todas las cookies”, aceptas que se almacenen cookies en tu dispositivo para mejorar la navegación del sitio, analizar su uso y colaborar en nuestros estudios de marketing.

Más información sobre la política de cookies