Sustentabilidad

Guía para una Casa Sustentable y Eficiente

Descubre cómo transformar tu casa en un hogar sustentable. Ahorra en tus facturas de energía,...

9 min lectura

La transición hacia las energías renovables es una de las decisiones más inteligentes que un hogar o una empresa puede tomar en la actualidad. Instalar paneles fotovoltaicos, un termotanque solar o un climatizador de piscina no solo reduce drásticamente la huella de carbono, sino que también representa un ahorro significativo en las facturas de servicios a largo plazo. Sin embargo, el principal obstáculo para muchos es la inversión inicial. Afortunadamente, existen múltiples opciones de financiación que hacen que la energía solar sea más accesible que nunca. En este artículo, exploraremos en profundidad cómo funcionan los préstamos para proyectos de energía solar, qué significan las tasas de interés y cómo es el proceso para obtener el capital necesario para tu instalación.

La idea de solicitar un préstamo puede generar dudas, pero cuando se trata de una inversión en energía solar, la perspectiva cambia. A diferencia de otros créditos de consumo, un préstamo para un sistema solar se paga, en gran parte, con el dinero que dejas de gastar en electricidad. Es una inversión que se autofinancia con el tiempo. Los beneficios de optar por la financiación son claros:

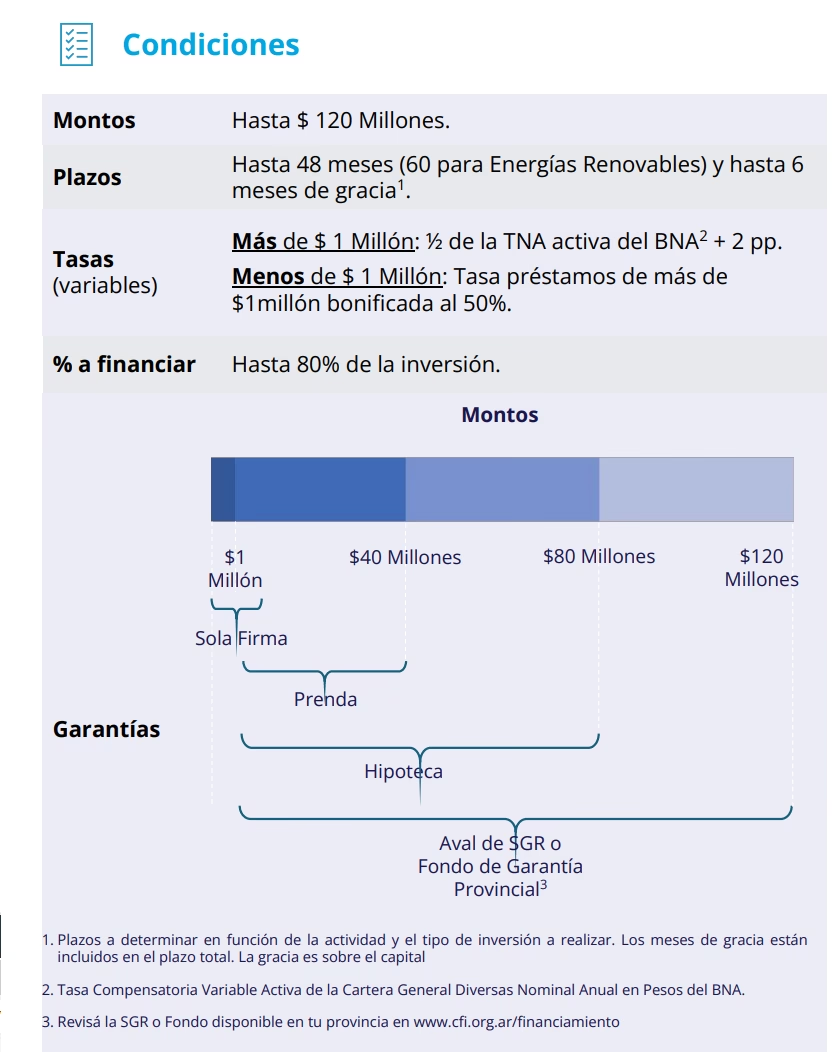

Un préstamo para un proyecto solar es, en esencia, un crédito personal que una entidad bancaria te otorga para que puedas adquirir e instalar los equipos. Como cualquier préstamo, este tiene dos componentes clave: el capital (el monto que te prestan) y el interés (el costo de ese dinero en el tiempo). Es crucial entender cómo se calcula este interés para tomar una decisión informada.

Al investigar opciones, te encontrarás con tres tipos de tasas distintas, que a menudo generan confusión:

Para la mayoría de los préstamos personales destinados a este fin, estas tres tasas suelen ser muy similares o incluso iguales, pero siempre es fundamental preguntar al asesor del banco cuál es el Costo Financiero Total (CFT), que incluye no solo la tasa de interés sino también otros gastos asociados como seguros y comisiones.

Para comprender cómo pueden variar las tasas de interés, podemos observar datos históricos. Es importante subrayar que la siguiente tabla muestra valores del pasado y no representa las tasas actuales. Siempre debes consultar las condiciones vigentes directamente con la entidad financiera. Esta tabla sirve únicamente como ejemplo ilustrativo de las fluctuaciones del mercado.

| Mes | Tasa (2020) | Tasa (2021) |

|---|---|---|

| Septiembre | 2,4353% | 2,5337% |

| Octubre | 2,2762% | 2,3759% |

| Noviembre | 2,3058% | 2,3178% |

| Diciembre | 2,3578% | 2,3789% |

Nota: Estos datos son históricos y meramente informativos. Las condiciones y tasas actuales deben ser consultadas en los canales oficiales de la entidad bancaria.

Hoy en día, solicitar un préstamo es un proceso ágil que puede iniciarse desde la comodidad de tu hogar. Aunque cada banco tiene su propio procedimiento, los pasos generales suelen ser similares:

Para visualizar mejor el impacto de la financiación, veamos un escenario hipotético para un sistema fotovoltaico residencial promedio.

| Concepto | Sin Financiación (Pago Contado) | Con Financiación (Préstamo) |

|---|---|---|

| Inversión Inicial | Desembolso total del costo del sistema | Cero o un pequeño anticipo |

| Ahorro Mensual en Electricidad | Ahorro del 80% (ejemplo) | Ahorro del 80% (ejemplo) |

| Costo Mensual Nuevo | Cero | Cuota fija del préstamo |

| Flujo de Caja Neto Mensual | Positivo (igual al ahorro en luz) | Puede ser positivo, neutro o ligeramente negativo (Ahorro – Cuota) |

| Beneficio Inmediato | Retorno de la inversión a mediano/largo plazo | Comienzas a ahorrar y generar energía sin descapitalizarte |

El pago de la cuota se realiza por débito automático. Si en la fecha de vencimiento no hay saldo suficiente en la cuenta, la cuota quedará impaga. Esto puede generar intereses punitorios. El sistema intentará debitar el monto nuevamente en los días siguientes o deberás realizar un pago manual para regularizar tu situación.

Sí, la mayoría de las entidades financieras permiten la cancelación anticipada del préstamo, ya sea de forma total o parcial. Esto te permite ahorrar los intereses correspondientes al período que adelantas. Puedes hacerlo generalmente acercándote a una sucursal o a través de terminales de autoservicio. Consulta las posibles comisiones por cancelación anticipada.

¡Sí! Cada vez más bancos y gobiernos ofrecen los llamados “créditos verdes” o “préstamos ecológicos”. Estas líneas de financiación están diseñadas específicamente para proyectos sostenibles y a menudo cuentan con tasas de interés preferenciales y plazos más convenientes que los préstamos personales tradicionales. Investiga si tu banco ofrece alguna de estas opciones.

Generalmente, necesitarás tu documento de identidad, comprobantes de ingresos (recibos de sueldo, monotributo, etc.), y en muchos casos, el presupuesto detallado del sistema solar que planeas instalar, emitido por una empresa instaladora certificada.

En conclusión, la barrera económica inicial para acceder a la energía solar es cada vez menor gracias a las diversas opciones de financiación. Un préstamo bien estructurado te permite transformar un gasto mensual variable y creciente (la factura de luz) en una inversión fija y predecible que, al final del plazo, te dejará con un activo que genera energía gratuita. Analiza tus opciones, consulta las tasas vigentes y da el paso hacia un futuro más sostenible y económicamente inteligente.

Descubre cómo transformar tu casa en un hogar sustentable. Ahorra en tus facturas de energía,...

Descubre la inspiradora historia de Kedumetse Liphi y su mochila solar Chedza. Una invención que...

Descubre el impacto real de las energías no renovables. Desde el cambio climático hasta el...

¿Te preguntas cómo un termotanque solar mantiene el agua caliente? Descubre si usan termostato, cómo...