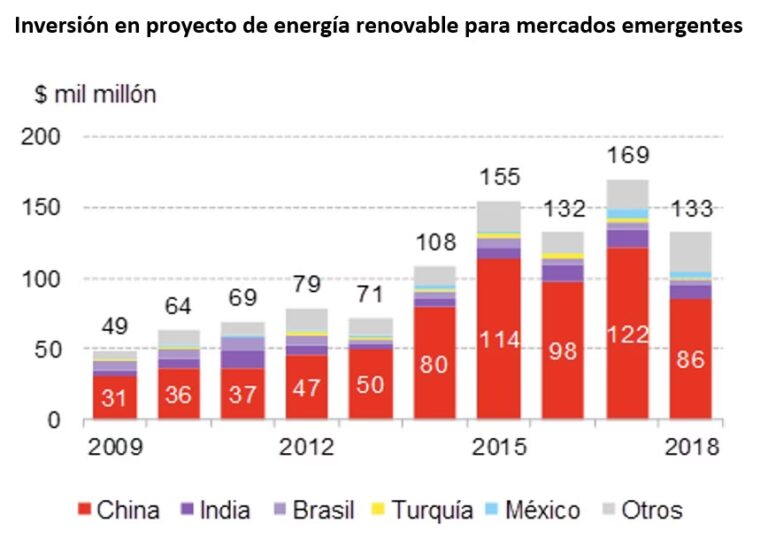

El panorama de las energías renovables en Estados Unidos ha experimentado un giro drástico y repentino. La firma de la nueva ley, conocida como OBBB (One Big Beautiful Bill Act), el pasado 4 de julio de 2025, ha desmantelado gran parte del marco de incentivos fiscales que había impulsado al sector desde la aprobación de la Ley de Reducción de la Inflación en 2022. Para los desarrolladores, inversores y fabricantes de la industria solar, esta legislación presenta un conjunto de desafíos sin precedentes que redefinirán las estrategias de inversión y desarrollo en los próximos años. El cambio es profundo y afecta desde los plazos de construcción hasta la composición de la cadena de suministro, poniendo una presión inmensa sobre los proyectos de energía solar y eólica.

La estructura del dosel deberá estar debidamente conectada a tierra según la norma IS:3043 . b) El sistema de generación de energía solar podrá ser conectado o aislado a la red. El sistema de generación de energía solar conectado a la red deberá ser aprobado por la Junta Estatal de Electricidad.

¿Qué es la Ley OBBB y por qué es tan importante?

La Ley OBBB representa una reversión significativa de las políticas de apoyo a la energía limpia. Su objetivo principal es acelerar la eliminación de los créditos fiscales para tecnologías maduras como la solar y la eólica, mientras que preserva, en cierta medida, los apoyos para tecnologías emergentes como el almacenamiento en baterías y la captura de carbono. Este cambio de enfoque legislativo obliga a la industria a adaptarse a un entorno con menos subsidios y mayores restricciones, especialmente en lo que respecta a la procedencia de los componentes y la estructura de propiedad de los proyectos. La nueva normativa introduce un calendario mucho más agresivo para la finalización de proyectos y establece barreras complejas a través de las reglas sobre Entidades Extranjeras de Interés (FEOC).

El Impacto Directo en la Energía Solar y Eólica

El tratamiento para la energía solar y eólica bajo la nueva ley es notablemente más severo en comparación con otras tecnologías limpias. Los proyectos de estas dos áreas se enfrentan a una ventana de oportunidad drásticamente reducida para poder optar a los incentivos fiscales. Concretamente, para ser elegibles, los proyectos deben cumplir una de estas dos condiciones:

Haber comenzado su construcción antes del 5 de julio de 2026.

Estar puestos en servicio (completados y operativos) antes del 31 de diciembre de 2027.

Estos plazos son considerablemente más cortos que los establecidos en la legislación anterior, que otorgaban varios años más para la puesta en marcha. Este nuevo cronograma obliga a los desarrolladores a acelerar sus proyectos a un ritmo vertiginoso o arriesgarse a perder los créditos fiscales, que a menudo son cruciales para la viabilidad financiera de una instalación. Afortunadamente, los proyectos que ya estaban en construcción antes de finales de 2024 quedan en gran medida exentos de estas nuevas y duras restricciones.

Las Nuevas y Estrictas Reglas FEOC

Quizás el cambio más disruptivo introducido por la ley OBBB es la expansión de las reglas sobre Entidades Extranjeras de Interés (FEOC, por sus siglas en inglés). Originalmente limitadas a vehículos eléctricos y ciertos créditos de fabricación, estas reglas ahora se aplican a casi todos los créditos fiscales para energías limpias. El objetivo es limitar la influencia y la participación de entidades de ciertos países, principalmente China, en la cadena de suministro y la propiedad de los proyectos energéticos en EEUU. Las restricciones se dividen en dos categorías principales:

1. Restricciones de Propiedad

Un proyecto no podrá reclamar créditos fiscales si la entidad propietaria es considerada una “entidad extranjera especificada” o una “entidad con influencia extranjera”. Esto incluye a empresas que son propiedad o están controladas por gobiernos o ciudadanos de China, Rusia, Irán o Corea del Norte. Las reglas definen umbrales específicos, como por ejemplo, que una sola entidad extranjera especificada no puede poseer más del 25% de la entidad del proyecto.

2. Reglas de Asistencia Material

Esta es una restricción aún más compleja que afecta a los proyectos cuya construcción comience después del 31 de diciembre de 2025. Prohíbe los créditos fiscales si el proyecto recibe “asistencia material” de una FEOC. En la práctica, esto significa que un porcentaje creciente de los componentes del proyecto debe obtenerse de fuentes que no sean FEOC. A continuación se muestran los umbrales que los proyectos deben cumplir:

Tabla 1: Umbrales de Asistencia Material para Créditos Tecnológicamente Neutros (Solar, Eólica, etc.)

Año de Inicio de Construcción

Umbral para Instalaciones Calificadas

Umbral para Almacenamiento de Energía

2026

40%

55%

2027

45%

60%

2028

50%

65%

2029

55%

70%

Después de 2029

60%

75%

Tabla 2: Umbrales de Asistencia Material para Créditos de Fabricación Avanzada

Componente

2026

2027

2028

2029

Después de 2029

Solar

50%

60%

70%

80%

85%

Batería

60%

65%

70%

80%

85%

Inversor

50%

55%

60%

65%

70%

¿Qué Pasa con Otras Tecnologías Limpias?

En contraste con el sector solar y eólico, otras tecnologías como el almacenamiento en baterías, la energía hidroeléctrica y la geotérmica reciben un trato más favorable. Los créditos fiscales para estos proyectos se mantienen hasta bien entrada la próxima década, con un calendario de reducción gradual que no comienza hasta los proyectos que inicien su construcción después de 2033. La captura de carbono y los combustibles limpios también conservan un apoyo considerable, aunque estarán sujetos a las restricciones de propiedad de FEOC, pero no a las más estrictas reglas de asistencia material. Esto podría provocar un desplazamiento de la inversión desde la energía solar y eólica hacia estas otras áreas tecnológicas en el corto y mediano plazo.

Cambios Clave en la Fabricación y Contenido Nacional

La nueva ley también modifica el crédito fiscal para la fabricación avanzada (45X). Si bien se termina el crédito para los componentes eólicos vendidos después de 2027, se introducen cambios significativos para la producción de componentes solares y baterías, que ahora también deben cumplir con las reglas FEOC. Un aspecto positivo que se mantiene es el bono de crédito fiscal por contenido nacional. Sin embargo, la ley ajusta los umbrales para que los proyectos que solicitan el crédito de inversión (ITC) deban cumplir con porcentajes de contenido nacional crecientes, equiparándolos a los del crédito de producción (PTC), lo que aumenta la exigencia para acceder a este bono.

Preguntas Frecuentes (FAQ)

Mi proyecto solar comenzó su construcción en 2024. ¿Me afecta esta nueva ley?

No. Los proyectos que comenzaron su construcción antes del final de 2024 están, en general, protegidos de los cambios más significativos de la ley OBBB y pueden seguir operando bajo las reglas anteriores.

¿Qué es exactamente una “Entidad Extranjera de Interés” (FEOC)?

Es una entidad que está controlada por, o sustancialmente vinculada a, los gobiernos o ciudadanos de países considerados adversarios por Estados Unidos, como China, Rusia, Irán y Corea del Norte. La ley establece criterios específicos de propiedad y control para definirla.

¿Se eliminaron por completo los créditos fiscales para la energía solar?

No, no se eliminaron por completo, pero la ventana para calificar se ha acortado drásticamente. Además, los nuevos proyectos deben cumplir con las complejas y costosas reglas FEOC, lo que en la práctica hace mucho más difícil acceder a ellos.

¿Afecta esta ley a las instalaciones solares residenciales?

El texto de la ley final no impone nuevas restricciones al arrendamiento solar residencial (solar leasing), una buena noticia para el mercado de la energía solar distribuida. Sin embargo, sí afecta a los créditos para el calentamiento de agua solar y la energía eólica a pequeña escala.

¿Cómo se define el “comienzo de la construcción”?

La ley mantiene la guía histórica del IRS, que establece dos formas de considerar que un proyecto ha comenzado su construcción: incurriendo en al menos el 5% de los costos totales del proyecto o comenzando trabajos físicos de naturaleza significativa en el sitio. La fecha de inicio de construcción se ha vuelto un factor crítico para determinar la elegibilidad de un proyecto.

Al hacer clic en “Aceptar todas las cookies”, aceptas que se almacenen cookies en tu dispositivo para mejorar la navegación del sitio, analizar su uso y colaborar en nuestros estudios de marketing.

Más información sobre la política de cookies