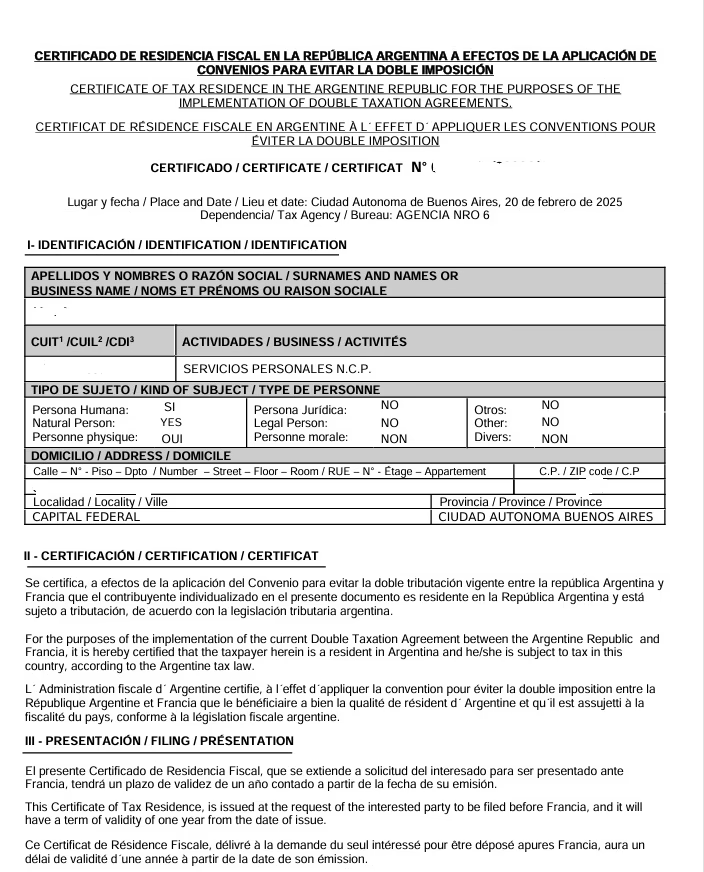

El certificado de residencia fiscal es un documento fundamental para cualquier persona o empresa que opere a nivel internacional, ya que acredita ante las autoridades tributarias de otros países cuál es su jurisdicción de residencia a efectos impositivos. En Argentina, la Administración Federal de Ingresos Públicos (AFIP) es el organismo encargado de emitir este comprobante, y recientemente ha actualizado todo el procedimiento a través de la Resolución General 5572/2024. Esta guía detallada te explicará todo lo que necesitas saber para tramitarlo de manera exitosa, evitando contratiempos y asegurando el cumplimiento de tus obligaciones fiscales transfronterizas.

El pedido se realiza a través del servicio “Solicitud de Certificado de Residencia Fiscal”, opción “Nueva solicitud”. Los certificados podrán solicitarse durante el transcurso de cualquier mes calendario. Deberá presentarse una solicitud individual para cada país ante el cual se realice la presentación.

Entendiendo la Nueva Normativa: La Resolución General 5572/2024

A partir del 24 de septiembre de 2024, todas las solicitudes de certificados de residencia fiscal en Argentina deben regirse por las pautas establecidas en la nueva Resolución General 5572/2024. Esta normativa viene a modernizar y clarificar los requisitos, plazos y formalidades del trámite, reemplazando a la anterior Resolución General 3014/2011. Es crucial entender que, si bien los certificados emitidos bajo la normativa anterior conservan su validez, cualquier nueva solicitud deberá ajustarse a este marco actualizado. El objetivo principal de esta actualización es agilizar el proceso para los casos estándar y, a la vez, establecer un protocolo más riguroso para situaciones particulares que requieren un análisis más profundo por parte del fisco.

¿Quiénes pueden solicitar el Certificado de Residencia Fiscal?

La normativa es clara respecto a quiénes están habilitados para iniciar este trámite. Pueden hacerlo todos aquellos sujetos que, durante el período fiscal para el cual se solicita el certificado, hayan revestido la condición de residentes fiscales en el país. Esto está definido por la Ley del Impuesto a las Ganancias e incluye a:

Personas humanas: Individuos que, según la ley argentina, son considerados residentes fiscales.

Personas jurídicas: Sociedades, empresas y otras entidades constituidas en el país.

Sucesiones indivisas: El patrimonio de una persona fallecida hasta el momento de la declaratoria de herederos o la aprobación del testamento.

Es importante destacar que la condición de residente fiscal es el pilar de esta solicitud. Si una persona o entidad ha perdido dicha condición, no podrá solicitar el certificado para períodos posteriores a esa pérdida, salvo en contadas excepciones vinculadas a regímenes de regularización específicos.

Tipos de Certificados: Eligiendo el Correcto para tu Necesidad

No existe un único certificado, sino que la AFIP emite diferentes tipos según el propósito y el país ante el cual se presentará. Elegir el correcto es el primer paso para un trámite exitoso. La principal distinción radica en si el país de destino tiene o no un convenio para evitar la doble imposición con Argentina.

Tabla Comparativa de Certificados de Residencia Fiscal

Tipo de Certificado

Aplicable para Países

Período Cubierto

Uso Común

Para fines tributarios generales

SIN convenio de doble imposición

Sin período determinado (validez de 1 año)

Acreditar residencia fiscal general.

Para fines tributarios generales – Períodos determinados

SIN convenio de doble imposición

Un período fiscal específico y ya concluido.

Probar residencia en un año fiscal pasado.

Para aplicación de convenios

CON convenio de doble imposición

Sin período determinado (validez de 1 año)

Invocar los beneficios de un tratado fiscal.

Para aplicación de convenios – Períodos determinados

CON convenio de doble imposición

Un período fiscal específico y ya concluido.

Aplicar beneficios de un tratado a rentas de un año anterior.

Guía Paso a Paso para la Solicitud Online

El trámite se realiza íntegramente de forma digital a través del portal de AFIP. A continuación, te detallamos el proceso:

Ingreso al Sistema: Accede al sitio web de AFIP con tu CUIT y Clave Fiscal. Busca el servicio llamado “Solicitud de Certificado de Residencia Fiscal”. Si no lo tienes habilitado, deberás agregarlo desde el “Administrador de Relaciones de Clave Fiscal”.

Iniciar una Nueva Solicitud: Dentro del servicio, haz clic en la opción “Nueva solicitud”. El sistema te guiará para completar los datos necesarios.

Completar los Datos Clave: Deberás especificar:

País de destino: El país ante el cual presentarás el certificado. Recuerda que debes realizar una solicitud individual por cada país.

Tipo de Período: Aquí debes elegir entre “Período Determinado” o “Sin determinar”. La elección es crucial. Un Período Determinado se usa para años fiscales ya cerrados (ej: en 2024, puedes pedir por 2023, 2022, etc.). La opción Sin determinar abarca los 12 meses anteriores al mes de la solicitud (ej: si pides en diciembre de 2024, analizará el período diciembre 2023 – noviembre 2024) y el certificado tendrá una vigencia de un año desde su emisión.

Motivo de la solicitud: Deberás indicar la razón por la cual necesitas el certificado.

Confirmación de Datos: Revisa cuidadosamente toda la información cargada antes de confirmar el trámite. Un error en esta etapa puede generar un rechazo automático.

Emisión o Derivación: Si todos los controles sistémicos son satisfactorios, el certificado se generará automáticamente en formato PDF y estará disponible para su descarga en la sección “Certificados emitidos”. Si tu caso se encuadra en alguna de las “situaciones particulares”, el sistema emitirá un acuse de recibo y derivará tu solicitud a la dependencia de AFIP correspondiente para un análisis manual.

Casos Particulares que Requieren Análisis Manual

Ciertas situaciones, por su complejidad, no permiten una emisión automática y son revisadas por un agente de AFIP. Estas incluyen, entre otras:

Ausencias temporales del país: Personas que han estado fuera de Argentina por causas que no implican una mudanza permanente (ej. estudios, tratamientos médicos, trabajo temporal).

Representantes del Estado en el exterior: Funcionarios que cumplen misiones oficiales y no figuran en las nóminas del Ministerio de Relaciones Exteriores.

Doble residencia: Casos donde, bajo la legislación de dos países, una persona o entidad es considerada residente fiscal en ambos. Aquí se aplican las reglas de desempate de los convenios para evitar la doble imposición.

Transportistas internacionales: Personas o empresas dedicadas al transporte internacional de carga o pasajeros.

Pérdida de residencia reciente: Sujetos que perdieron su condición de residentes al 31/12/2023 y se adhirieron a regímenes de regularización de activos.

Inconsistencias detectadas: Cualquier solicitud que el sistema marque con inconsistencias y que no haya podido obtener el certificado de forma automática.

En estos casos, AFIP puede requerir documentación adicional para verificar la residencia fiscal del solicitante. Otorgará un plazo de 10 días corridos para presentarla a través del servicio “Presentaciones Digitales”, plazo que puede ser prorrogado a pedido del contribuyente.

¿Qué Sucede si mi Solicitud es Rechazada?

Si el sistema rechaza automáticamente tu solicitud, te mostrará el motivo del rechazo. Esto te permite identificar el problema (por ejemplo, falta de presentación de alguna declaración jurada, inconsistencias en el domicilio), solucionarlo y luego volver a intentar la solicitud. Si la denegatoria proviene de una dependencia de AFIP tras un análisis manual, tienes el derecho de interponer un recurso de apelación (conforme al artículo 74 del Decreto Reglamentario 1397/79) a través del servicio de “Presentaciones Digitales”.

El certificado de Crédito Fiscal IVA (CERTIVA) es un medio de cancelación del importe del impuesto al valor agregado facturado -así como sus correspondientes percepciones- detallado en la factura o documento equivalente-, comprobante que refleja con exactitud la existencia de la operación en la que el responsable …

Preguntas Frecuentes (FAQ)

¿Qué es exactamente un certificado de residencia fiscal?

Es un documento oficial emitido por la autoridad fiscal de un país (en este caso, AFIP) que certifica que una persona o empresa es considerada residente fiscal en dicho país para un período determinado. Su principal utilidad es evitar la doble tributación internacional.

¿Necesito un certificado diferente para cada país?

Sí. La normativa exige presentar una solicitud individual para cada país ante el cual necesites acreditar tu residencia fiscal. No existe un certificado de validez universal.

¿Cuánto tiempo tarda en emitirse el certificado?

Para los casos estándar sin inconsistencias, la emisión es prácticamente inmediata y automática. Para los casos particulares que requieren análisis manual, el tiempo dependerá de la complejidad del caso y la carga de trabajo de la dependencia de AFIP correspondiente.

¿Cómo puedo verificar la autenticidad de un certificado emitido?

La AFIP dispone de un servicio de validación pública en su sitio web. Cualquier tercero que reciba tu certificado puede ingresar el código de validación impreso en el documento para confirmar su autenticidad.

¿Qué significa tener “doble residencia”?

Ocurre cuando dos países diferentes te consideran residente fiscal al mismo tiempo según sus leyes internas. Para resolver esto, se aplican las “reglas de desempate” establecidas en los convenios para evitar la doble imposición, que suelen analizar criterios como la vivienda permanente, el centro de intereses vitales y la nacionalidad.

Al hacer clic en “Aceptar todas las cookies”, aceptas que se almacenen cookies en tu dispositivo para mejorar la navegación del sitio, analizar su uso y colaborar en nuestros estudios de marketing.

Más información sobre la política de cookies