Cuando consideramos instalar un sistema de energía solar en nuestro hogar o empresa, una de las preguntas más recurrentes es sobre el origen de los paneles fotovoltaicos. En el mercado global actual, es casi imposible hablar de energía solar sin mencionar el papel preponderante de China. Sin embargo, la historia es mucho más compleja que una simple etiqueta de “Hecho en China”. Se trata de una intrincada red de comercio, tecnología, política y una competencia feroz que está redefiniendo el futuro de la energía renovable, especialmente en la relación entre el gigante asiático y Estados Unidos.

El Dominio Chino: Un Gigante Solar Innegable

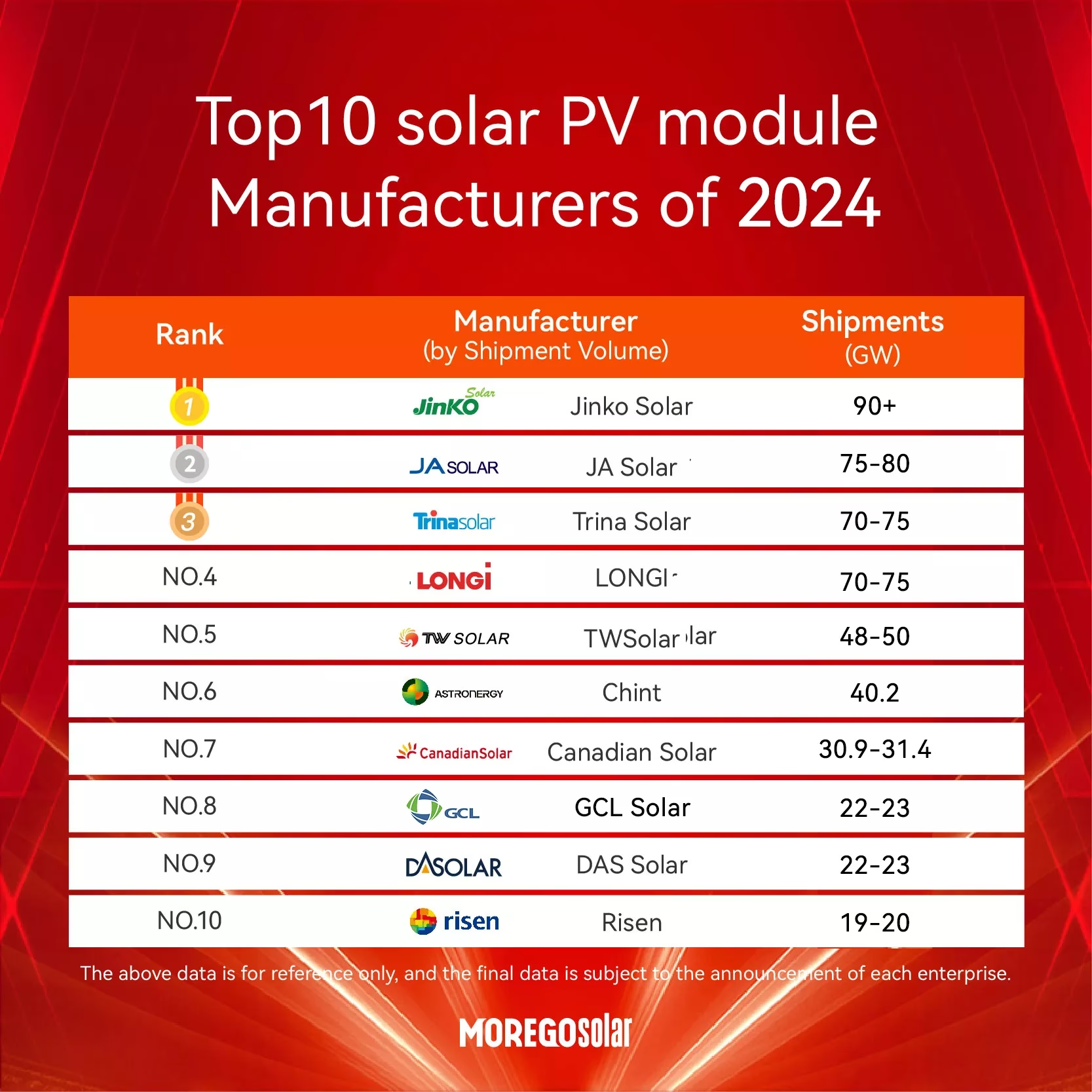

Para entender el panorama actual, es crucial reconocer la escala masiva de la industria solar china. No se trata solo de una ventaja, sino de una dominación casi absoluta en la cadena de suministro. En 2023, la capacidad de fabricación de China superó 1 teravatio (1,000 gigavatios), una cifra que eclipsa por completo los 26 gigavatios de capacidad de Estados Unidos. Esta diferencia abismal no es una casualidad, sino el resultado de años de fuerte apoyo estatal, una agresiva estrategia de mercado y una constante apuesta por la innovación.

Rebuilding the American Solar Industry Today, China dominates global solar manufacturing with over 80 percent market share, producing panels that cost as little as $0.10 per watt (see Figure 1).

Esta estrategia ha tenido un impacto directo en el bolsillo de los consumidores y desarrolladores de todo el mundo. Durante el mismo año 2023, el costo de los paneles solares chinos se desplomó un asombroso 42%. Esta caída de precios, impulsada por una combinación de subsidios, producción a gran escala e incluso sobreproducción, ha hecho que los paneles chinos sean aproximadamente un 44% más baratos que sus homólogos fabricados en Estados Unidos. Además, empresas chinas como JinkoSolar y Longi están constantemente a la vanguardia de la innovación, rompiendo récords de eficiencia celular y marcando el ritmo tecnológico que el resto del mundo se esfuerza por seguir.

Una Década de Tensiones: La Respuesta de EE.UU.

Frente a este dominio, Estados Unidos ha intentado durante más de una década reducir su dependencia de la cadena de suministro china y proteger su incipiente base manufacturera. Esta estrategia, a menudo denominada “de-risking” (reducción de riesgos), se ha materializado en una serie de barreras comerciales y aranceles diseñados para nivelar el campo de juego.

Los Primeros Pasos: Aranceles Antidumping

La batalla comercial comenzó formalmente en 2012, bajo la administración Obama. Una investigación sobre prácticas de dumping (vender un producto por debajo de su precio de mercado para eliminar a la competencia) resultó en la imposición de aranceles que tuvieron un efecto inmediato. Las importaciones directas de paneles solares desde China cayeron del 50% del total en EE.UU. a solo un 15% para 2018.

Sin embargo, el mercado es como el agua: siempre encuentra un camino. Los fabricantes chinos, lejos de rendirse, adaptaron su estrategia. Comenzaron a trasladar sus operaciones de ensamblaje de módulos y, más recientemente, la producción de obleas y células, a países del Sudeste Asiático como Malasia, Tailandia, Vietnam y Camboya. Esto les permitió eludir los aranceles directos impuestos a los productos chinos.

La Escalada: Tarifas Globales y Excepciones

En 2018, la administración Trump intensificó la presión con una nueva ronda de aranceles bajo la Sección 201, que permite imponer medidas temporales para proteger a una industria nacional de un aumento repentino de las importaciones. A diferencia de los anteriores, estos aranceles eran globales, afectando a todos los países. No obstante, una excepción clave debilitó su impacto: los paneles bifaciales (que capturan luz por ambas caras) quedaron excluidos. Rápidamente, los paneles bifaciales se convirtieron en la mayoría de las importaciones estadounidenses.

El Panorama Actual: El Fin del “Puente” y la Incertidumbre

La administración Biden ha continuado con esta política proteccionista, extendiendo los aranceles. Sin embargo, reconociendo la enorme dependencia de los instaladores estadounidenses de las importaciones, se creó un “puente” de 24 meses. Durante este período, las importaciones desde los cuatro principales países del Sudeste Asiático (Camboya, Malasia, Tailandia y Vietnam) estuvieron exentas de aranceles para garantizar que el despliegue de proyectos solares en EE.UU. no se detuviera.

Este período de gracia terminó oficialmente en mayo de 2024. Ahora, la gran mayoría de las células y paneles importados a Estados Unidos se enfrentan a una tasa arancelaria del 14.25%. Además, el Departamento de Comercio determinó en 2023 que gran parte del valor agregado en los paneles producidos en el Sudeste Asiático por ciertas empresas era, en esencia, chino, lo que los hace susceptibles a los aranceles antidumping originales. Esto complica aún más el panorama para importadores e instaladores.

Tabla Comparativa: Panorama Solar EE.UU. vs. China

Característica

China

Estados Unidos

Capacidad de Fabricación

Más de 1,000 GW (1 TW)

Aproximadamente 26 GW

Costo Comparativo de Paneles (2023)

44% más baratos que los fabricados en EE.UU.

Base de referencia

Liderazgo en Innovación

Líderes mundiales (JinkoSolar, Longi), récords de eficiencia

En desarrollo, tratando de alcanzar a los líderes

Principal Estrategia de Mercado

Dominio global a través de escala y bajo costo

Proteccionismo y fomento de la manufactura local

Preguntas Frecuentes (FAQ)

¿Entonces, qué porcentaje de paneles solares de EE.UU. viene de China?

Directamente, muy pocos debido a los aranceles. Sin embargo, indirectamente, la influencia es masiva. En 2023, casi el 80% de las importaciones de paneles solares de EE.UU. provenían de países del Sudeste Asiático, donde las empresas chinas tienen una presencia de fabricación dominante. Por lo tanto, aunque la etiqueta no diga “China”, la tecnología, el capital y gran parte de los componentes tienen origen chino.

¿Por qué los paneles chinos son mucho más baratos?

Se debe a una combinación de tres factores clave: un fuerte y sostenido apoyo del gobierno chino a su industria, economías de escala masivas que reducen el costo por unidad, y una sobreproducción que inunda el mercado global, empujando los precios a la baja.

¿Cómo me afectan estos aranceles como consumidor?

A corto plazo, los aranceles pueden aumentar el costo de los paneles solares importados, lo que podría traducirse en un mayor costo de instalación para el consumidor final. Sin embargo, el objetivo a largo plazo de estas políticas es fortalecer la capacidad de fabricación estadounidense, lo que podría llevar a una mayor competencia, estabilidad de precios y creación de empleos a nivel local en el futuro.

¿Está funcionando la estrategia de EE.UU. para construir su propia industria?

Es un proceso lento y desafiante. Aunque la capacidad de fabricación en EE.UU. está creciendo, todavía es una fracción de la de China. La dependencia de las importaciones, especialmente para los instaladores, sigue siendo muy alta. La batalla por la autosuficiencia solar está lejos de terminar y requerirá enormes inversiones y tiempo para competir a escala global.

Conclusión: Un Futuro Solar en Constante Tensión

La respuesta a la pregunta sobre el origen de los paneles solares en Estados Unidos es un claro reflejo de la geopolítica energética del siglo XXI. No se trata de una simple transacción comercial, sino de una lucha estratégica por el control de la tecnología que definirá el futuro energético del planeta. Mientras China continúa consolidando su dominio a través de precios bajos y una innovación implacable, Estados Unidos responde con barreras comerciales en un intento por revitalizar su propia industria. Para el consumidor, esto se traduce en un mercado dinámico, con precios fluctuantes y una creciente conciencia sobre la importancia de la cadena de suministro. La próxima vez que mire un panel solar, recuerde que detrás de ese silicio brillante hay una compleja historia de competencia global que está, literalmente, dando forma a nuestro mundo.

Al hacer clic en “Aceptar todas las cookies”, aceptas que se almacenen cookies en tu dispositivo para mejorar la navegación del sitio, analizar su uso y colaborar en nuestros estudios de marketing.

Más información sobre la política de cookies