La decisión de instalar paneles solares suele estar llena de optimismo y visión de futuro: ahorro en las facturas de electricidad, un hogar más sostenible y el aprovechamiento de la energía limpia. Sin embargo, las circunstancias de la vida pueden cambiar, y lo que una vez fue una inversión inteligente puede convertirse en una obligación financiera de la que necesitas desvincularte. Ya sea por una mudanza inesperada, dificultades económicas o la herencia de una propiedad, la pregunta “¿cómo puedo salir de mi préstamo solar?” es más común de lo que parece. Afrontar esta situación puede ser estresante, pero es fundamental saber que existen caminos claros y definidos para resolverla. Este artículo te guiará a través de las opciones reales y efectivas para gestionar y, en última instancia, liberarte de un préstamo solar.

Entendiendo la Naturaleza de tu Compromiso Solar

Antes de explorar las soluciones, es crucial entender qué es exactamente un préstamo solar y por qué no se puede simplemente “cancelar”. A diferencia de un alquiler o leasing de paneles, un préstamo solar significa que estás comprando el equipo a lo largo del tiempo. La compañía financiera que te otorgó el préstamo no solo tiene un acuerdo contigo, sino que a menudo asegura su inversión a través de un gravamen (lien, en inglés) sobre tu propiedad.

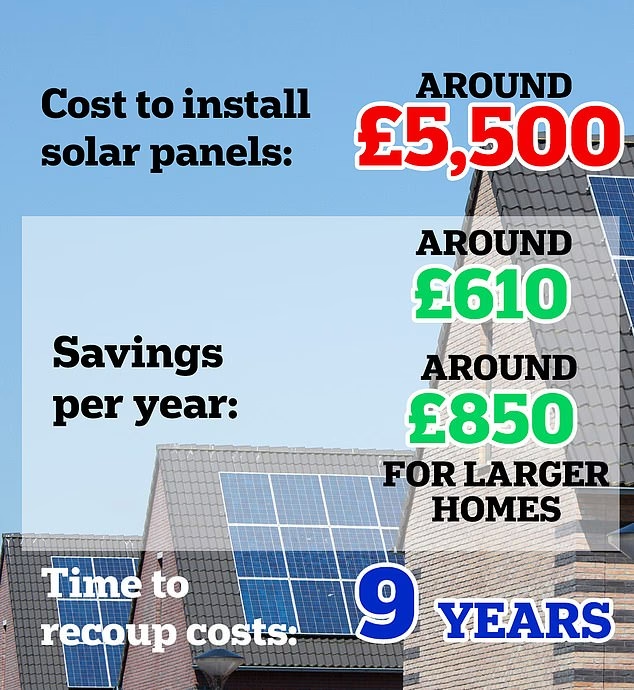

Are solar panels worth it? Household size System size System cost + installation Small; 1-2 bedrooms 3kW £5,700 – £7,000 Medium; 2-3 bedrooms 4kW £6,600 – £8,100 5kW £8,300 – £10,200 Large; 4-5 bedrooms 6kW £10,000 – £12,200

Un gravamen es una notificación legal adjunta al título de tu propiedad que indica que un tercero (en este caso, la financiera solar) tiene un interés financiero en ella. Esto significa que no puedes vender o refinanciar tu casa con un título limpio hasta que esa deuda sea saldada. Es la garantía que tiene el prestamista de que recuperará su dinero. Por lo tanto, el objetivo no es “cancelar” el préstamo en el sentido de anularlo, sino liquidar la deuda para que el gravamen pueda ser eliminado.

Vías Principales para Liberarse del Préstamo Solar

Dada la existencia del gravamen y la obligación contractual, las opciones son limitadas pero directas. Se centran en saldar la deuda pendiente para poder liberar el título de la propiedad.

Opción 1: Liquidación Completa y Anticipada del Préstamo

La forma más directa de desvincularse es pagar el saldo total del préstamo. Esto te convierte en el propietario absoluto del sistema de paneles solares y elimina cualquier obligación con la entidad financiera. Una vez pagado, la compañía emitirá la documentación necesaria para eliminar el gravamen sobre tu propiedad.

¿Cómo funciona? Debes contactar a tu prestamista y solicitar el “payoff amount” o monto de liquidación. Esta cifra incluirá el capital restante más los intereses acumulados hasta la fecha.

¿De dónde obtener los fondos? Las fuentes pueden variar: ahorros personales, un préstamo personal con mejores condiciones, o refinanciar la hipoteca de tu casa para incluir la deuda solar (refinanciamiento con “cash-out”).

Consideraciones: Revisa tu contrato de préstamo para ver si existen penalizaciones por pago anticipado. Aunque es menos común hoy en día, algunos contratos antiguos podrían incluirlas. La ventaja principal de esta opción es que te da la plena propiedad del sistema, que se convierte en un activo valioso para tu hogar.

Opción 2: Venta de la Propiedad

Esta es la situación más frecuente en la que las personas necesitan resolver su préstamo solar. Si te mudas, la deuda debe ser abordada como parte del proceso de venta de la casa. El gravamen solar debe ser eliminado para que el nuevo comprador reciba un título de propiedad limpio.

El proceso generalmente sigue estos pasos:

Informar a tu agente inmobiliario: Desde el primer momento, sé transparente sobre la existencia del sistema solar y el préstamo asociado. Un agente experimentado sabrá cómo presentar esta característica a los compradores potenciales.

Obtener el monto de liquidación: Al igual que en la opción anterior, necesitarás saber la cantidad exacta a pagar para cerrar el préstamo.

Pago durante el cierre (Escrow): Lo más común es que el saldo del préstamo solar se pague con los fondos generados por la venta de la casa. La compañía de títulos o el abogado de cierre se encargará de destinar una parte del dinero del comprador directamente a la financiera solar. Una vez pagado, el gravamen se libera y la venta se completa con un título limpio.

Una sub-opción, aunque mucho menos común, es el traspaso del préstamo al nuevo comprador. Esto requiere que el comprador no solo quiera el sistema solar, sino que también califique para el préstamo bajo los términos de la financiera y esté dispuesto a asumirlo. Es un proceso más complejo que puede limitar tu grupo de compradores potenciales.

Tabla Comparativa de Soluciones

Opción

Ventajas

Desventajas

Ideal Para…

Liquidación Completa

Propiedad total del sistema, aumento del valor de la casa sin deudas, elimina el gravamen.

Requiere una gran suma de capital disponible de inmediato.

Quienes planean quedarse en la casa a largo plazo y tienen los medios financieros.

Venta de la Propiedad

No requiere capital inicial (se paga con las ganancias), resuelve el problema al mudarse.

Reduce las ganancias netas de la venta, puede complicar ligeramente las negociaciones.

Personas que necesitan mudarse y no pueden o no quieren pagar el préstamo por adelantado.

Traspaso al Comprador

Libera al vendedor de la deuda sin usar las ganancias de la venta.

Muy difícil de lograr, requiere aprobación del prestamista y del comprador, limita a los compradores.

Situaciones muy específicas donde el comprador está muy interesado y califica para el préstamo.

Preguntas Frecuentes (FAQ)

¿Qué sucede si heredo una casa con un préstamo solar?

Si heredas una propiedad, también heredas sus obligaciones financieras, incluido el préstamo solar y su gravamen asociado. Como nuevo propietario, tendrás exactamente las mismas dos opciones principales: pagar la liquidación del préstamo (quizás con fondos de la herencia) o vender la propiedad y usar las ganancias para saldar la deuda durante el proceso de cierre.

¿Puedo simplemente dejar de pagar el préstamo?

No. Dejar de pagar tendrá graves consecuencias. Afectará negativamente tu puntaje de crédito y, dado que el préstamo está asegurado por un gravamen sobre tu casa, el prestamista podría, en el peor de los casos, iniciar un proceso de ejecución hipotecaria (foreclosure) para recuperar su dinero.

¿Un sistema solar financiado aumenta el valor de mi casa?

Un sistema solar de propiedad total (pagado) sí puede aumentar el valor de reventa de una casa. Sin embargo, un sistema con un préstamo pendiente es visto como una deuda. Si bien los beneficios de ahorro de energía son un gran punto de venta, la obligación financiera debe ser resuelta. La clave es la transparencia. Presentar el sistema como una mejora que el nuevo propietario disfrutará sin deudas (porque tú la pagarás en el cierre) es la mejor estrategia.

¿Qué documentos debo tener a mano al vender?

Prepara una carpeta con toda la información relevante: el contrato del préstamo solar, los detalles del sistema (marca y modelo de paneles e inversor), información de la garantía, y facturas de electricidad pasadas que demuestren el ahorro. Esto ayudará a tu agente y a los posibles compradores a entender el valor de lo que están adquiriendo.

Conclusión

Enfrentar la necesidad de salir de un préstamo solar puede parecer abrumador, pero las vías para lograrlo son claras y manejables. Las dos soluciones fundamentales y realistas son la liquidación total del saldo pendiente o el pago del mismo a través de las ganancias obtenidas en la venta de la propiedad. Ambas opciones tienen como objetivo final eliminar el gravamen y liberar el título de tu hogar. Si te encuentras en esta situación, el primer paso es contactar a tu prestamista para entender el monto exacto de la deuda y, si planeas vender, comunicarte abiertamente con un agente inmobiliario profesional. Con la información correcta y un plan claro, podrás navegar este proceso financiero con éxito y cerrar ese capítulo de tu vida.

Al hacer clic en “Aceptar todas las cookies”, aceptas que se almacenen cookies en tu dispositivo para mejorar la navegación del sitio, analizar su uso y colaborar en nuestros estudios de marketing.

Más información sobre la política de cookies