Hogar

Vida útil de un termotanque: ¿Cuánto dura realmente?

¿Tu termotanque está llegando al final de su vida útil? Descubre cuántos años dura, qué...

7 min lectura

Invertir en un sistema de energía solar fotovoltaica es una decisión estratégica para cualquier empresa que busque reducir sus costos operativos y su huella de carbono. Sin embargo, más allá del ahorro directo en la factura de electricidad, existe una poderosa herramienta financiera que a menudo se pasa por alto: la depreciación. Comprender cómo depreciar correctamente los activos de energía solar puede desbloquear importantes beneficios fiscales, mejorar el flujo de caja y acelerar el retorno de la inversión. Este proceso contable permite a las empresas deducir el costo de sus paneles solares a lo largo de su vida útil, reduciendo así su base imponible y, en consecuencia, su carga fiscal anual.

En términos contables, la depreciación es el proceso de asignar el costo de un activo tangible a lo largo de su vida útil. En lugar de deducir el costo total del sistema solar en el año de la compra, lo que podría generar una distorsión en los resultados financieros, la depreciación distribuye ese gasto a lo largo de varios años. Los paneles solares, inversores, estructuras de montaje y otros componentes del sistema son considerados activos fijos de la empresa. Con el tiempo, estos activos pierden valor debido al uso, el desgaste y la obsolescencia tecnológica. La depreciación refleja esta pérdida de valor en los libros contables de la empresa.

La importancia de este proceso radica en su impacto directo sobre los impuestos. Cada año, el monto de la depreciación se registra como un gasto operativo. Este gasto reduce la ganancia imponible de la empresa, lo que significa que la cantidad de impuestos a pagar será menor. Para una empresa que ha realizado una considerable inversión en un parque solar, esta deducción fiscal puede representar un ahorro significativo, liberando capital que puede ser reinvertido en otras áreas del negocio.

Si bien las regulaciones fiscales específicas pueden variar según el país, existen dos métodos de depreciación universalmente reconocidos y aplicados por empresas de todo el mundo. La elección entre uno y otro dependerá de la estrategia financiera de la empresa y de la legislación local. Analicemos cada uno en detalle.

El método lineal es el más sencillo y directo. Consiste en distribuir el costo del activo de manera uniforme a lo largo de su vida útil estimada. La fórmula es simple: se resta el valor residual (si lo hubiera, aunque a menudo se considera cero para simplificar) del costo inicial y se divide por el número de años de vida útil del activo.

Fórmula:

Depreciación Anual = (Costo Inicial del Activo – Subvenciones – Valor Residual) / Vida Útil en Años

Ejemplo práctico:

Supongamos que una empresa instala un sistema solar con un costo total de 100.000 €. Recibe una subvención de 10.000 €. La base depreciable es, por tanto, de 90.000 €. Si la vida útil fiscal del sistema se establece en 10 años, el cálculo sería:

Depreciación Anual = (90.000 €) / 10 años = 9.000 €

Bajo este método, la empresa deduciría 9.000 € como gasto de depreciación cada año durante 10 años. Es un método predecible y fácil de gestionar.

Este método, también conocido como depreciación acelerada, permite una mayor deducción en los primeros años de vida del activo. En lugar de aplicar una cantidad fija, se aplica un porcentaje fijo sobre el valor contable restante (el costo inicial menos la depreciación acumulada) del activo cada año. Esto significa que el gasto por depreciación es mayor al principio y disminuye con el tiempo.

Fórmula:

Depreciación Anual = Valor Contable al Inicio del Año * Tasa de Depreciación (%)

Ejemplo práctico:

Usando el mismo sistema de 90.000 € y suponiendo una tasa de depreciación del 20% (el doble de la tasa lineal en este caso, una práctica común en la depreciación acelerada):

Como se puede observar, las deducciones son significativamente mayores en los primeros años, lo que proporciona un alivio fiscal más inmediato y mejora el flujo de caja a corto plazo. Esta es la razón por la que muchas empresas prefieren este método para activos tecnológicos como los sistemas solares.

Para visualizar mejor las diferencias, veamos una comparación directa para un activo de 90.000 € durante los primeros tres años.

| Concepto | Método Lineal (10 años) | Método Saldo Decreciente (20%) |

|---|---|---|

| Depreciación Año 1 | 9.000 € | 18.000 € |

| Depreciación Año 2 | 9.000 € | 14.400 € |

| Depreciación Año 3 | 9.000 € | 11.520 € |

| Total Depreciado en 3 años | 27.000 € | 43.920 € |

Es fundamental determinar correctamente el costo inicial del sistema, ya que este será la base para todos los cálculos. Generalmente, el costo capitalizable incluye todos los gastos necesarios para poner el sistema en funcionamiento:

Un punto clave es que cualquier incentivo, subsidio o subvención gubernamental recibido debe restarse de este costo total para llegar al valor neto depreciable. Por ejemplo, si el costo total fue de 100.000 € y se recibió una ayuda de 10.000 €, la base para la depreciación será de 90.000 €.

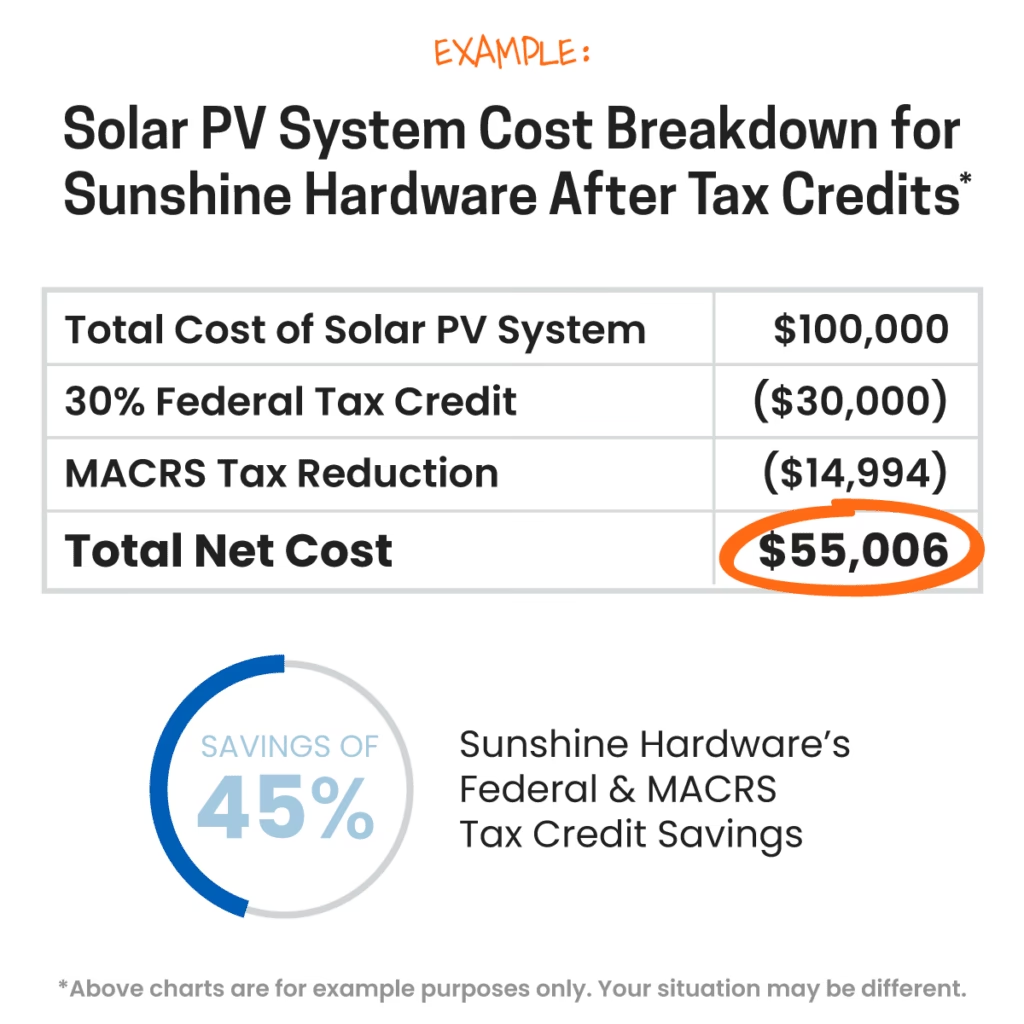

Para fomentar la adopción de energías renovables, muchos gobiernos establecen regímenes de depreciación acelerada específicos para este tipo de activos. Un ejemplo conocido es el sistema MACRS (Modified Accelerated Cost Recovery System) en Estados Unidos, que a menudo clasifica los equipos solares como “propiedad de 5 años”. Esto permite a las empresas depreciar la mayor parte del costo del sistema en un período muy corto (5-6 años), mucho más rápido que la vida útil real del equipo (25-30 años).

Este tipo de incentivos maximiza los beneficios fiscales en el corto plazo, haciendo que la inversión en energía solar sea aún más atractiva desde el punto de vista financiero. Es crucial que las empresas consulten con un asesor fiscal para conocer los programas y regulaciones específicas de su país o región, ya que pueden existir beneficios adicionales que optimicen aún más la rentabilidad del proyecto.

Generalmente, la depreciación es un beneficio fiscal para empresas y activos utilizados para generar ingresos. Si utilizas una parte de tu hogar exclusivamente para tu negocio (como una oficina en casa), podrías depreciar una porción del sistema solar correspondiente a ese uso comercial, pero los sistemas puramente residenciales no suelen ser elegibles para la depreciación.

La vida útil fiscal es un concepto definido por la autoridad tributaria de cada país y no siempre coincide con la vida útil técnica del activo (que suele ser de más de 25 años). Puede variar significativamente, desde 5 años en jurisdicciones con fuertes incentivos hasta 20 años o más en otras. Es fundamental consultar la normativa local.

Las subvenciones, ayudas o créditos fiscales directos generalmente reducen la base sobre la cual se calcula la depreciación. Deben restarse del costo total de adquisición e instalación del sistema antes de aplicar cualquier método de depreciación.

La elección depende de tus objetivos financieros. Si tu prioridad es maximizar el flujo de caja y reducir la carga fiscal en los primeros años, el método del saldo decreciente (acelerado) es casi siempre preferible. Si prefieres una deducción constante y predecible a lo largo del tiempo, el método lineal es una opción sólida y más simple.

¿Tu termotanque está llegando al final de su vida útil? Descubre cuántos años dura, qué...

Descubre qué es la energía solar térmica de media temperatura, una solución eficiente para industrias...

¿Tienes un coche con etiqueta B? Descubre las restricciones que enfrentará en las Zonas de...

¿Tus paneles solares miran al sur? Descubre la orientación y el ángulo perfectos para maximizar...