Historia

El Primer Presidente Solar: La Historia de Carter

Descubre la increíble y poco conocida historia de Jimmy Carter, el primer presidente de EE....

8 min lectura

El mercado global de la energía solar ha sido testigo de un fenómeno sin precedentes en los últimos años: un crecimiento explosivo liderado por la formidable maquinaria de fabricación de China. Sin embargo, este crecimiento desmedido ha llevado al sector a un punto de inflexión crítico. Con una capacidad de producción que duplica la demanda actual, la industria fotovoltaica china se enfrenta a una era de corrección necesaria. Este artículo profundiza en la situación actual, las medidas que se están tomando para estabilizar el mercado y lo que este reajuste significa para el futuro de la energía solar a nivel mundial.

Para entender la magnitud del problema, es crucial poner las cifras en perspectiva. Según estimaciones de analistas como los del banco de inversión suizo UBS, la capacidad de fabricación de paneles fotovoltaicos en China ronda los impresionantes 1.200 gigavatios (GW). Esta cifra es, sencillamente, el doble de la demanda global actual. Entre 2021 y 2023, la industria experimentó un crecimiento anual vertiginoso del 70%, una verdadera “fiebre del oro” solar que inundó el mercado de paneles a precios cada vez más bajos.

Esta sobrecapacidad masiva, si bien benefició a los consumidores a corto plazo con precios históricamente bajos, generó una tormenta perfecta para los fabricantes. La competencia feroz desencadenó una agresiva guerra de precios, llevando los márgenes de beneficio a mínimos e incluso provocando pérdidas generalizadas en toda la industria. Muchas empresas, especialmente las más pequeñas y menos eficientes, se encontraron en una situación insostenible, luchando por sobrevivir en un mercado saturado.

La situación actual no surgió de la nada. Fue el resultado de una combinación de factores, incluyendo políticas gubernamentales de fomento, una carrera tecnológica por la eficiencia y una ambición por dominar el mercado global de energías renovables. Durante años, el acceso a créditos blandos y subsidios incentivó la construcción de nuevas y gigantescas fábricas, conocidas como “gigafábricas”. La lógica era simple: producir a mayor escala para reducir los costes unitarios y ganar cuota de mercado. Sin embargo, esta expansión se realizó sin una planificación coordinada con la evolución real de la demanda, creando una burbuja productiva que finalmente ha mostrado signos de agotamiento.

Conscientes de que la situación era insostenible, tanto el gobierno de Beijing como los propios líderes de la industria han comenzado a tomar medidas drásticas y coordinadas para devolver el mercado a un estado de salud. Se prevé que este ajuste reducirá la oferta en aproximadamente un 7% anual entre 2024 y 2026, un cambio radical frente al crecimiento anterior.

El gobierno chino ha implementado una serie de regulaciones para poner freno a la construcción de nuevas instalaciones y promover la consolidación del sector. Estas medidas incluyen:

Quizás la medida más significativa ha venido de la propia industria. En una reunión clave de la Asociación de la Industria Fotovoltaica de China, más de 30 de los mayores fabricantes del país acordaron un plan de acción conjunto. Este pacto histórico incluye el compromiso de reducir voluntariamente la producción, adherirse a futuras cuotas y, lo más importante, detener la agresiva política de descuentos que estaba erosionando la rentabilidad de todos. Este acuerdo de autorregulación es una señal clara de que los líderes del mercado prefieren la estabilidad y la sostenibilidad a largo plazo por encima de una guerra de precios destructiva.

| Característica | Era de Expansión (2021-2023) | Era de Ajuste (2024-2027) |

|---|---|---|

| Crecimiento Anual de la Oferta | ~70% anual | Contracción del ~7% anual |

| Enfoque del Mercado | Ganar cuota de mercado a cualquier coste | Rentabilidad y sostenibilidad |

| Precios de los Paneles | En caída libre (guerra de precios) | Estabilización y posible ligero aumento |

| Estructura de la Industria | Fragmentada con muchos actores | Consolidación en torno a los líderes |

| Rol del Gobierno | Incentivador de la expansión | Regulador para la estabilización |

La gran pregunta es cómo afectará este reajuste al consumidor final y a la transición energética global. La previsión de los expertos es que el mercado alcance un nuevo equilibrio tan pronto como en 2027. Esto no significa necesariamente que la era de los paneles solares asequibles haya terminado. Más bien, indica una transición hacia un mercado más maduro y estable.

Los precios probablemente dejarán de caer tan drásticamente y podrían incluso experimentar ligeros aumentos a medida que la oferta se alinee con la demanda. Sin embargo, esta estabilización también traerá beneficios. Una industria más sana financieramente podrá invertir más en investigación y desarrollo, lo que se traduce en paneles más eficientes y duraderos a largo plazo. Además, la consolidación del mercado podría llevar a una mayor estandarización de la calidad, eliminando a los fabricantes que competían únicamente con precios bajos a expensas de la fiabilidad.

No necesariamente “mucho más caros”. Se espera que los precios se estabilicen y dejen de caer al ritmo vertiginoso de los últimos años. Puede haber un ligero repunte desde los mínimos históricos, pero la tecnología solar sigue una curva de aprendizaje que tiende a reducir los costos a largo plazo. El objetivo es un precio sostenible, no un precio artificialmente bajo que quiebre a los fabricantes.

A corto plazo, podría ralentizar ligeramente la caída de precios, pero a largo plazo, es beneficioso. Una industria solar financieramente saludable es crucial para la innovación continua y para garantizar una cadena de suministro fiable y de alta calidad. Un colapso de la industria por una guerra de precios sería mucho más perjudicial para la transición energética.

Este proceso de ajuste inevitablemente conducirá a una consolidación del mercado. Las empresas más pequeñas, menos eficientes o con mayores deudas tendrán dificultades para sobrevivir. Se espera que los grandes actores, con economías de escala y tecnología de punta, fortalezcan su posición, mientras que otras empresas podrían ser adquiridas o cerrar sus operaciones.

En conclusión, la industria solar china está llevando a cabo una maniobra de corrección valiente y necesaria. Tras un período de crecimiento descontrolado, el sector está madurando, buscando un equilibrio que garantice su sostenibilidad a largo plazo. Para el resto del mundo, esto se traduce en la promesa de un mercado más predecible, con un enfoque renovado en la calidad y la innovación, asegurando que la energía solar continúe siendo un pilar fundamental en el futuro energético global.

Descubre la increíble y poco conocida historia de Jimmy Carter, el primer presidente de EE....

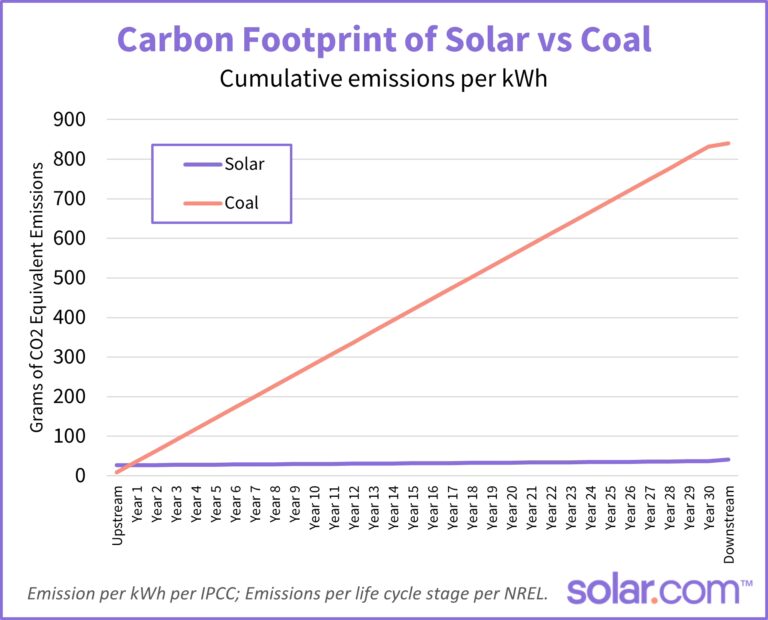

¿Son los paneles solares tan ecológicos como parecen? Analizamos su huella de carbono de principio...

¿Tienes un auto eléctrico? Descubre cómo cargarlo con paneles solares, la forma más barata y...

Descubre qué son las placas solares térmicas, su diferencia con los paneles fotovoltaicos y cómo...