La transición hacia la energía solar es una decisión inteligente y cada vez más popular. No solo reduce significativamente las facturas de electricidad y beneficia al medio ambiente, sino que también representa una inversión considerable en tu hogar. Sin embargo, esta valiosa adición a tu propiedad plantea una pregunta fundamental: ¿están mis paneles solares protegidos por el seguro? La respuesta es crucial para garantizar la tranquilidad y la seguridad de tu inversión a largo plazo. La mayoría de las veces, la respuesta es sí, pero los detalles de la cobertura pueden variar enormemente y es en esos detalles donde reside la verdadera protección.

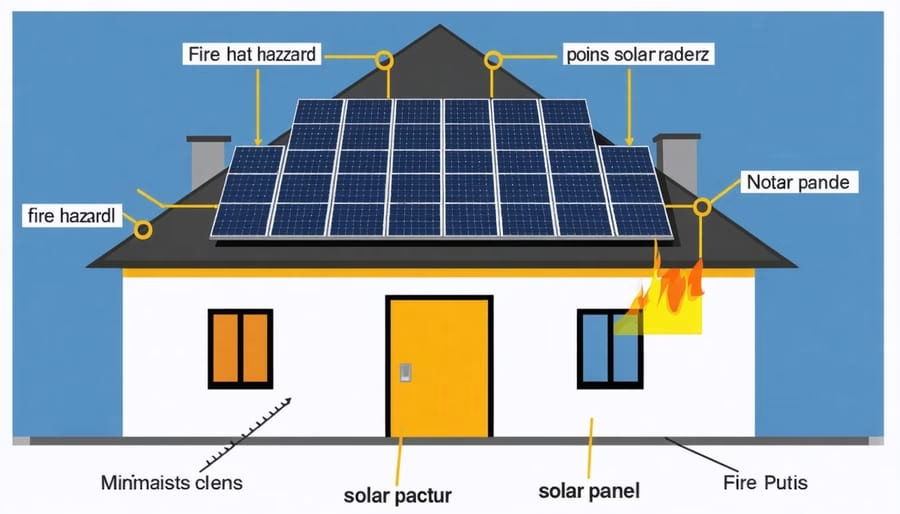

Solar panels are typically considered part of your home’s structure. If they are attached to your roof, they usually fall under your dwelling coverage. This means they are protected against common risks like: Fire.

La Cobertura del Seguro de Hogar para Paneles Solares

En la mayoría de los casos, los paneles solares fotovoltaicos se consideran una parte integral de la estructura de tu vivienda, especialmente si están instalados en el tejado. En la jerga de los seguros, esto significa que quedan incluidos dentro de la cobertura del continente de tu póliza de hogar. Esta cobertura está diseñada para proteger la estructura física de la casa contra una variedad de riesgos comunes.

Los siniestros que suelen estar cubiertos incluyen:

Incendios: Ya sea originado en la propia vivienda o por factores externos.

Fenómenos meteorológicos: Daños causados por granizo, vientos fuertes, tormentas eléctricas o nieve.

Caída de objetos: Como ramas de árboles, antenas o escombros.

Daños por agua: Provenientes de fugas o roturas, aunque es importante revisar las exclusiones específicas.

Si un evento cubierto daña tus paneles, tu seguro de hogar debería ayudar a cubrir los costos de reparación o reemplazo. Sin embargo, es fundamental no dar por sentada la cobertura. Algunas pólizas pueden tener limitaciones o exclusiones específicas para este tipo de instalaciones.

¿Qué pasa con los paneles no instalados en el tejado?

La situación puede cambiar si tus paneles solares no están directamente adosados a la estructura principal de tu casa. Los sistemas montados en el suelo o sobre otras estructuras como pérgolas, garajes o cobertizos podrían ser clasificados de manera diferente por la aseguradora. A menudo, se consideran “otras estructuras” o “construcciones anexas”, una categoría que puede tener límites de cobertura significativamente más bajos que la del continente principal. Por ello, es vital verificar este punto específico en tu póliza.

¿Es Obligatorio Notificar a tu Aseguradora?

Sí, y es uno de los pasos más importantes que debes dar. Informar a tu compañía de seguros sobre la instalación de un sistema fotovoltaico no es una mera formalidad, es una necesidad para garantizar que tu cobertura sea adecuada. La instalación de paneles solares aumenta el valor de reconstrucción de tu vivienda, y si tu póliza no refleja este nuevo valor, podrías enfrentarte a un problema grave en caso de siniestro: el infraseguro.

El infraseguro ocurre cuando el capital asegurado para el continente es inferior a su valor real de reconstrucción. Si esto sucede, en caso de un siniestro, la aseguradora puede aplicar la “regla proporcional”, lo que significa que solo te indemnizará en la misma proporción que el capital asegurado representa sobre el valor total. Por ejemplo, si tus paneles añadieron 10.000 € al valor de tu casa pero no lo notificaste, y tu casa está asegurada al 80% de su valor real, la compañía solo te pagará el 80% de los daños sufridos, dejándote a cargo del 20% restante.

Al contactar a tu aseguradora, asegúrate de preguntar:

¿Necesito aumentar el capital asegurado del continente para incluir el valor de los paneles?

¿Cambian las condiciones de mi póliza con esta nueva instalación?

¿Existen exclusiones específicas para sistemas de energía solar que deba conocer?

¿Ofrecen algún tipo de descuento por mejoras de eficiencia energética?

El Impacto en la Prima de tu Seguro

Es lógico pensar que al aumentar el valor asegurado de tu hogar, la prima de tu seguro también aumentará. Generalmente, esto es cierto, pero el incremento suele ser bastante modesto en comparación con el valor de la inversión y el ahorro energético que obtienes. El ligero aumento en el costo anual de tu seguro es un precio pequeño a pagar por la tranquilidad de saber que tu sistema de miles de euros está completamente protegido.

Además, algunas aseguradoras incentivan las mejoras ecológicas y pueden ofrecer descuentos para viviendas con instalaciones de energía renovable, lo que podría mitigar o incluso anular el aumento de la prima.

Tabla Comparativa: Factores que Afectan la Prima

Factor

Descripción del Impacto en la Prima

Costo del Sistema Solar

A mayor costo de instalación, mayor será el aumento del valor del continente, lo que puede llevar a un ligero incremento en la prima.

Ubicación Geográfica

Las zonas con mayor riesgo de fenómenos meteorológicos adversos (granizo, vientos huracanados) pueden tener primas ligeramente superiores.

Políticas de la Aseguradora

Cada compañía evalúa el riesgo de manera diferente. Algunas pueden ofrecer descuentos “verdes”, mientras que otras no.

Pasos para Reclamar Daños en tus Paneles Solares

Si la mala suerte llama a tu puerta y tus paneles sufren daños por un evento cubierto, el proceso para presentar una reclamación es similar al de cualquier otro siniestro en el hogar.

Garantiza la seguridad: Si el daño se debe a un incendio o a un problema eléctrico, desconecta el sistema siguiendo los protocolos de seguridad y, si es necesario, contacta a los servicios de emergencia.

Documenta todo exhaustivamente: Toma fotografías y vídeos claros de los daños desde diferentes ángulos. Anota la fecha, la hora y la causa del incidente con el mayor detalle posible.

Contacta a tu aseguradora: Notifica el siniestro a tu compañía de seguros lo antes posible a través de sus canales de comunicación.

Espera la inspección del perito: La aseguradora enviará un perito para evaluar el alcance de los daños y determinar si la causa está cubierta por la póliza.

Revisa tu póliza: Ten claro cuál es tu franquicia (la parte del costo que asumes tú) y los límites de cobertura antes de proceder con las reparaciones.

Reparación y pago: Una vez que la reclamación sea aprobada, la aseguradora te indemnizará según los términos de tu contrato para que puedas proceder a la reparación o reemplazo.

Es crucial recordar lo que los seguros generalmente no cubren: el desgaste por el uso normal, los daños derivados de una instalación deficiente o la falta de mantenimiento, y los defectos de fabricación. Para estos últimos, existe la garantía del producto.

Seguro vs. Garantía: No son lo mismo

Es fácil confundir la cobertura del seguro con la garantía del fabricante, pero cumplen funciones muy diferentes.

Característica

Seguro de Hogar

Garantía del Fabricante

¿Qué cubre?

Daños por eventos externos y accidentales (incendio, tormenta, robo, impacto).

Defectos de fabricación, fallos de los componentes, rendimiento inferior al garantizado.

Responsable

La compañía de seguros.

El fabricante del panel o del inversor.

Duración

Generalmente anual y renovable.

Larga duración (típicamente de 10 a 25 años).

Preguntas Frecuentes (FAQ)

¿El seguro de hogar cubre el robo de paneles solares?

Sí, la mayoría de las pólizas de hogar incluyen la cobertura por robo. Dado que los paneles están fijados a la vivienda, se consideraría robo con fuerza. Sin embargo, siempre debes verificar los límites de indemnización de tu póliza para asegurarte de que cubrirían el costo total de reemplazo.

¿Mi póliza cubrirá los daños causados por una tormenta de granizo severa?

Generalmente, sí. Los daños por granizo y viento son riesgos comúnmente cubiertos por el seguro de hogar. No obstante, en zonas de alto riesgo de fenómenos meteorológicos extremos (como huracanes o tornados), algunas pólizas pueden tener exclusiones o requerir una cobertura adicional específica a través del Consorcio de Compensación de Seguros (en España) o entidades similares.

¿Qué pasa si mis paneles solares son arrendados (leasing)?

Si los paneles son arrendados, tú no eres el propietario. Por lo tanto, no están cubiertos por tu seguro de hogar. La empresa de leasing es la propietaria y la responsable de asegurarlos. Es fundamental que obtengas una copia de su póliza de seguro o un certificado que demuestre que los equipos están debidamente protegidos.

Si mis paneles se dañan, ¿el seguro cubre la energía que dejo de producir y el dinero que pierdo?

No, una póliza de hogar estándar no cubre la pérdida de producción de energía, que se considera una pérdida económica o “lucro cesante”. Este tipo de cobertura es más propia de los seguros comerciales. Algunas empresas instaladoras ofrecen garantías de producción que podrían compensarte en estos casos.

¿Una mala instalación que cause daños está cubierta por el seguro?

Normalmente no. Los daños derivados de una mano de obra deficiente son responsabilidad del instalador. Tu seguro está diseñado para cubrir eventos fortuitos e inesperados, no los problemas derivados de un trabajo mal ejecutado. Por eso es vital contratar a instaladores profesionales y con seguro de responsabilidad civil.

Al hacer clic en “Aceptar todas las cookies”, aceptas que se almacenen cookies en tu dispositivo para mejorar la navegación del sitio, analizar su uso y colaborar en nuestros estudios de marketing.

Más información sobre la política de cookies